中 研 普 华

2024.01

OLED点胶装备市场分析

1、OLED点胶装备界定

OLED点胶装备是一种专门用于OLED显示屏封装过程中的点胶设备的总称。它通常包括架体、点胶头、点胶X轴、平台Y轴、平台X轴、点胶Z轴等多个部分,能够实现对OLED产品的精确点胶操作。这种设备的主要功能是通过多轴控制实现点胶位置的精确控制,提高点胶效率和产品质量。

2、全球及中国点胶机行业市场规模分析

根据国际半导体产业协会(SEMI)及相关资料整理,2022年全球点胶机行业市场规模增长预测为90.3亿美元,其中亚太地区占比53%,中国市场约占30%。

至2028年点胶机行业市场规模预测为106.8亿美元,国内企业正逐步打破国外企业在高端市场的垄断局面,市占率有望持续提升。技术创新:点胶技术不断革新,国内企业通过自主研发和AI赋能提升竞争力。

在预测期内,供应商之间的竞争将会加剧。预计随着产品延伸的增加,这种竞争将会加剧。技术创新在推动市场增长方面发挥着重要作用。厂商要想在激烈的市场竞争中立于不败之地,就必须开发新理念、新技术,紧跟先进技术。产品智能化水平进一步提高,智能控制技术的应用将形成新的技术体系和产品形式。全球范围内,喷射点胶机主要生产商包括Musashi、Nordson、TENSUN等,其中前三大厂商占有大约56%的市场份额。就产品类型而言,桌面型喷射点胶机是最主要的细分产品,占据大约61%的份额。就产品类型而言,目前消费量电子产品是最主要的应用领域,占据大约55%的份额。

国内需求趋势:近年来,我国涌现一批自主研发能力强的企业逐步打破国外企业于我国高端点胶市场的垄断局面,但国外企业仍占据主要高端市场,分析认为未来高端市场的我国企业的市占率仍可持续提升。技术变革领创新,部件自研+AI赋能打造竞争力。点胶设备为下游客户生产制造产品过程中的重要设备,因此技术工艺与下游需求步伐一致为关键,如随着消费电子MR等新产品的推出,卓兆点胶、乐创技术等点胶机产业链公司陆续研发出五轴五联动甚至复杂度更高的应用技术。同时,随着应用技术的复杂程度越来越高,软件/硬件部件可实现自研自制亦体现相关企业的技术竞争力;另一方面,随着AI技术的发展,在设备应用中加入AI学习赋能、闭环可控等工序可提升设备应用的效率和精准度,分析认为这有望进一步赋能点胶设备的产品竞争力。

行业风险:下游需求景气度不及预期,技术研发不及预期,客户集中度较高风险,资本市场流动性风险,新客户或产品拓展不及预期。

表1:2019-2023年全球及中国点胶机行业市场规模情况

2019年 | 2020年 | 2021年 | 2022年 | 2023年 | |

中国点胶机行业市场规模(亿元) | 160.91 | 165.82 | 170.87 | 176.09 | 181.46 |

全球点胶机行业市场规模(亿元) | 536.36 | 552.72 | 569.58 | 586.95 | 604.85 |

3、半导体点胶装备行业市场规模

点胶设备是运用点胶技术,通过机械结构设计、运动算法、影像视觉等技术,实现对胶粘剂高精度、高效稳定控制性输出的设备。从智能点胶设备产业链来看,该产业链上游是电子元器件、机械零部件、系统集成;产业链中游是流体控制设备生产制造,主要包括点胶机、涂覆机等;产业链下游广泛应用于消费电子、新能源汽车、光伏、半导体等领域。根据公开资料整理,2023年从下游需求领域来看,3C电子和半导体目前是最大应用市场,半导体行业占比为20.2%。

图1:2023年中国精密流体设备市场下游市场规模占比

资料来源:行业研报

按以上测算全球和中国半导体点胶装备市场规模,相关计算过程如下:

表2:2019-2023年全球及中国半导体点胶装备市场规模测算

2019年 | 2020年 | 2021年 | 2022年 | 2023年 | |

中国点胶机行业市场规模(亿元) | 160.91 | 165.82 | 170.87 | 176.09 | 181.46 |

全球点胶机行业市场规模(亿元) | 536.36 | 552.72 | 569.58 | 586.95 | 604.85 |

半导体行业占比 | 18.00% | 18.10% | 18.30% | 18.50% | 20.20% |

中国半导体点胶装备市场规模(亿元) | 28.96 | 30.01 | 31.27 | 32.58 | 36.65 |

全球半导体点胶装备市场规模(亿元) | 96.54 | 100.04 | 104.23 | 108.59 | 122.18 |

注:半导体点胶装备市场规模=点胶机行业市场规模*渗透率

4、OLED点胶装备行业市场规模

根据中金企信统计数据显示,细分市场来看,2021年全球LCD产值为957亿美元,占全球半导体显示面板整体产值的70.3%,占比最大;OLED产值为407亿美元,占全球半导体显示面板整体产值的29.7%。

2022年中国大陆OLED面板出货量约1.7亿片,同比增长21.3%。2023年中国显示器企业占全球中小OLED市场(按出货量计)的份额为53.4%,较2018年统计的44.9%实现大幅提升。

从我国OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。在柔性OLED领域,三星占据全球50%以上的市场份额,但是京东方、TCL华星、深天马、维信诺等国产企业强势崛起。中小尺寸 OLED:AMOLED 显示屏已成主流,曲面屏及折叠屏手机应用扩大带动 OLED 市占率持续提升。2023年全球市场AMOLED(有源矩阵有机发光二极体)智能手机面板出货量约6.9亿片,同比增长16.1%。

表3:2023年主要企业AMOLED出货量

公司 | 2023年AMOLED出货量 | 全球占有率 |

三星(韩国) | 3.44亿片 | 49.9% |

京东方(中国) | 1.12亿片 | 16.2%(国内第1) |

维信诺(中国) | 0.68亿片 | 9.9%(国内第2) |

天马(中国) | 0.48亿片 | 6.9%(国内第3) |

乐金显示(LG Display)(韩国) | 0.48亿片 | 7.0% |

TCL华星光电(中国) | 0.41亿片 | 6.0%(国内第4) |

和辉光电(中国) | 0.28亿片 | 4.0%(国内第5) |

数据来源:CINNO Research

头部厂商竞争依旧激烈。2023年第四季度,因受到来自国产AMOLED面板厂商竞争压力,三星显示份额持续下滑;京东方AMOLED智能手机面板出货量同比增长2.1%,环比下滑10.7%;得益于与荣耀等头部品牌客户的深度合作以及客户结构的调整,维信诺订单量相对稳定,AMOLED智能手机面板出货量同比增长100.0%,环比增长73.9%;华星AMOLED智能手机面板出货量同比增长183.9%,环比增长35.4%。

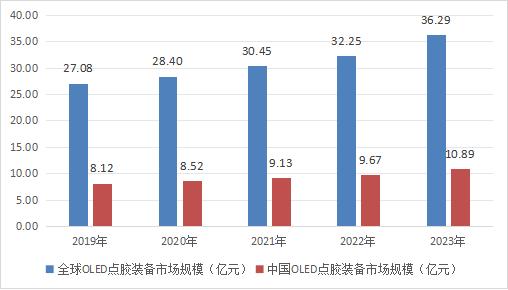

测算全球和国内OLED点胶装备的市场规模情况,相关计算过程如下:

表4:2019-2023年全球及中国OLED点胶装备市场规模测算

2019年 | 2020年 | 2021年 | 2022年 | 2023年 | |

中国半导体点胶装备市场规模(亿元) | 27.35 | 28.69 | 30.76 | 32.58 | 36.65 |

全球半导体点胶装备市场规模(亿元) | 91.18 | 95.62 | 102.52 | 108.59 | 122.18 |

OLED渗透率 | 29.70% | 29.70% | 29.70% | 29.70% | 29.70% |

中国OLED点胶装备市场规模(亿元) | 8.12 | 8.52 | 9.13 | 9.67 | 10.89 |

全球OLED点胶装备市场规模(亿元) | 27.08 | 28.40 | 30.45 | 32.25 | 36.29 |

中小面板渗透率 | 45.00% | 47.00% | 49.00% | 51.00% | 53.40% |

中国中小OLED面板点胶装备市场规模(亿元) | 3.66 | 4.00 | 4.48 | 4.93 | 5.81 |

中国OLED大面板点胶装备市场规模(亿元) | 4.46 | 4.52 | 4.65 | 4.74 | 5.08 |

图2:2019-2023年全球及中国OLED点胶装备市场规模

数据来源:中研普华产业研究院

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国自动点胶机市场深度分析及发展趋势预测报告

自动点胶机行业是制造业中不可或缺的一部分,特别是在电子、半导体、太阳能、汽车制造等领域。随着工业自动化的发展,自动点胶机的市场规模正在不断扩大。许多企业为了提高生产效率和产品质量,...

查看详情

生物工程,也称为生物工程学或生物技术,是20世纪70年代初开始兴起的一门新兴的综合性应用学科。它基于生物学(特别是...

中国移动社区行业,作为互联网领域的一个重要分支,近年来得到了迅猛的发展。随着智能手机的普及和移动互联网技术的不...

据悉,扩大数字人民币在香港的跨境试点,是今年初人民银行公布的“三联通、三便利”六项措施中的其中一项。随着是次扩...

上周,北方冬麦区大部时段以晴好天气为主,光热充足,大部地区墒情适宜,利于冬小麦抽穗灌浆,河北南部、河南中部、安...

随着人们生活品质的提升和审美观念的转变,美容院行业迅速崛起。美容院市场近年来在中国得到了迅速的发展,市场规模持...

地理信息市场是一个涉及数据采集、处理、分析和应用的广阔领域,它随着数字化和智能化的不断发展而持续增长。地理信息...

微信扫一扫

微信扫一扫

2024年中国智能材料市场深度调查研究报告

2024年中国智能材料市场深度调查研究报告

研究院服务号

研究院服务号