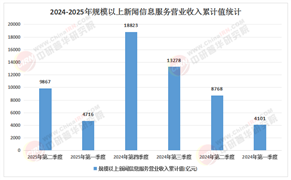

(一)国产替代进程显著加快

近年来,中国工业软件市场呈现出强劲的增长势头,这背后离不开国产替代政策的强力推动。在政策的大力扶持下,国内工业软件企业不断加大研发投入,在研发设计类、生产控制类等关键领域取得了显著突破。

以研发设计类软件为例,过去国内市场长期被国外软件垄断,国内企业市场份额极低。但如今,国产3D CAD软件已实现与国外主流软件的格式互通,在特定场景下的计算效率甚至有所超越;CAE仿真算法也不断优化,EDA工具链更是覆盖了从芯片设计到封装测试的全流程。在生产控制类软件方面,流程工业MES系统渗透率大幅提升,离散制造DCS系统在汽车、装备制造等领域的市占率也显著提高,其核心优势在于对本土化生产流程的深度适配。

中研普华产业研究院在其相关研究报告中指出,到2030年,研发设计类软件中,国产CAD在航空航天、汽车领域的市占率将大幅提升,国产CAE在结构仿真、流体仿真领域的市占率也将有可观增长。这一预测充分显示了国产替代的巨大潜力和坚定趋势。

(二)智能化成为核心驱动力

随着人工智能、大数据、云计算等新兴技术的快速发展,智能化已成为工业软件发展的核心驱动力。AI技术正在重构工业软件的核心逻辑,在研发设计、生产控制、维护服务等各个环节发挥着重要作用。

在研发设计领域,生成式AI可将产品设计周期大幅缩短。设计师只需通过自然语言交互,就能自动生成多种3D模型,大大提高了设计效率和创新性。在生产控制领域,强化学习算法使设备故障预测准确率显著提升。通过对设备运行数据的实时分析,算法能够提前预测设备故障,动态调整生产调度,使生产线效率得到极大提高。在维护服务领域,预测性维护软件通过分析设备振动、温度等数据,可提前预警故障,减少非计划停机时间,降低维护成本。

中研普华产业研究院的调研显示,到2030年,AI原生工业软件将占据高端市场相当大的份额,其核心价值在于创造“人机协同”的新生产范式,而非单纯替代传统软件。这一趋势将深刻改变工业软件的市场格局和竞争态势。

(一)从单点突破到生态协同

当前,工业软件的竞争已从单一产品转向生态体系。头部企业通过“平台+应用”模式构建护城河,聚焦数据治理、行业知识沉淀和开放协作三大能力。

数据治理能力是生态竞争的基础。只有实现跨系统、跨设备的数据互通,才能充分发挥工业软件的价值。例如,某头部企业构建的工业互联网平台,通过统一的数据标准和接口,实现了设备、系统、应用之间的数据无缝流通,为企业提供了全面的数据支持和决策依据。

行业知识沉淀能力是生态竞争的核心。将工艺经验转化为可复用的算法模型,能够提高工业软件的适用性和智能化水平。某企业在长期的服务实践中,积累了大量的行业知识和工艺数据,通过开发相应的算法模型,将其嵌入到工业软件中,为客户提供了更加精准、高效的解决方案。

开放协作能力是生态竞争的关键。吸引第三方开发者共建生态,能够丰富工业软件的应用场景和功能。某工业软件平台通过开放API接口和开发工具,吸引了大量的第三方开发者参与,共同开发了众多行业应用和解决方案,形成了庞大的生态体系。

(二)全球化布局加速

中国工业软件企业正通过“技术输出+本地化运营”拓展海外市场。在东南亚,国产CAD软件凭借性价比优势占据了一定市场;在欧洲,某企业通过收购本地工业软件公司,获取了技术专利与渠道资源,进一步提升了在国际市场的竞争力;在北美,云化工业软件通过订阅制模式服务中小企业,满足了当地企业对灵活、低成本软件解决方案的需求。

中研普华产业研究院预测,到2030年,中国工业软件出口额将占全球市场的较大比例。这一增长点主要来自“一带一路”沿线国家对低成本数字化解决方案的需求,以及欧美市场对“数据主权合规”软件的需求。随着中国工业软件企业技术实力和品牌影响力的不断提升,其在全球市场的份额将进一步扩大。

(一)AI与工业软件深度耦合

AI技术正在渗透工业软件的全生命周期,从研发环节的辅助设计,到生产环节的智能控制,再到维护环节的预测性维护,AI都发挥着重要作用。

在研发环节,AI辅助设计软件可自动生成多种设计方案,为设计师提供更多的选择和灵感。通过对大量设计数据的分析和学习,AI能够预测设计方案的性能和可行性,帮助设计师优化设计方案,提高产品质量。

在生产环节,基于机器视觉的缺陷检测软件识别速度比人工快,准确率也大幅提升。它能够实时检测产品表面的缺陷,及时发现生产过程中的问题,减少次品率,提高生产效率。

在维护环节,预测性维护软件通过分析设备数据,可提前预警故障,安排维护计划,避免设备突发故障对生产造成的影响,降低维护成本。

(二)云原生架构降低使用门槛

云原生技术正在降低工业软件的使用门槛,使中小企业也能使用高端工业软件。云化CAD软件使设计团队协作效率大幅提升,设计师可以随时随地通过云端访问设计数据,进行协同设计和修改。云化MES系统使生产数据实时同步效率提高,管理人员可以实时监控生产进度和质量,及时调整生产计划。

中研普华产业研究院调研显示,到2030年,云端工业软件的市场占比将大幅提升,其中研发设计类软件的云化率也将显著提高。云原生架构的工业软件通过“按需付费”“弹性扩展”等特性,重构了软件生态的商业模式,为工业软件的发展带来了新的机遇。

(三)数字孪生从可视化监控向预测性决策演进

数字孪生技术正在从“可视化监控”向“预测性决策”演进,通过集成物联网、大数据、AI技术,实现设备健康度预测、工艺参数优化、供应链协同等高级功能。

在流程工业中,数字孪生可将能耗降低,通过模拟和优化生产过程,找到最佳的工艺参数和操作方式,减少能源消耗。在离散制造中,数字孪生可将产品不良率降低,通过对产品生产过程的实时监控和分析,及时发现潜在的质量问题,采取相应的措施进行改进。

中研普华产业研究院指出,到2030年,数字孪生将成为工业软件的“标配功能”,其市场规模将大幅提升。核心增长点来自高技术行业对“零缺陷制造”和“碳中和生产”的刚性需求,数字孪生技术将为这些行业提供更加精准、高效的生产管理解决方案。

(一)政策支持力度持续加大

国家层面将工业软件列为重点突破领域,明确要求大幅提升工业软件国产化率,覆盖重点行业。地方政策也形成差异化支持体系,长三角地区通过税收优惠吸引高端人才,珠三角依托产业集群推动工业软件与电子信息、汽车制造深度融合,京津冀则聚焦工业互联网平台生态建设。

“十五五”时期电子信息制造业、软件和信息技术服务业发展形势座谈会的召开,更是为工业软件行业的发展指明了方向。会议强调要坚定不移推动科技创新和产业创新融合,支持产业链高质量发展,构筑具有国际竞争力的产业生态。这些政策措施将为工业软件行业的发展提供有力的保障和支持。

(二)市场需求持续增长

随着智能制造、工业互联网等概念的深入人心,企业对高效率、高精度、智能化的生产管理工具需求激增。特别是在高端装备制造、新能源汽车、半导体、航空航天等领域,工业软件的应用场景不断拓展,市场潜力巨大。

例如,在新能源汽车领域,电池管理系统对热仿真软件的需求日益增长,通过仿真分析可以优化电池的设计和性能,提高电池的安全性和续航能力。在半导体制造领域,先进制程仿真软件的需求也十分迫切,它可以帮助企业提高芯片的制造精度和良品率。

(三)投资机遇涌现

对于投资者而言,研发设计类软件、生产控制类软件、工业AI平台等高端领域,以及云计算、大数据、区块链等底层技术的融合应用,正孕育着巨大的市场空间。

中研普华产业研究院凭借其多年的行业深耕,构建了覆盖市场调研、项目可研、产业规划的全链条服务体系。无论是地方政府制定产业政策,还是企业布局新赛道,中研普华均可提供定制化解决方案。其发布的系列研究报告,如《2025—2030年中国工业软件行业深度调研及投资前景预测报告》等,为投资者提供了科学、全面的决策依据。

2025—2030年,中国工业软件行业将迎来前所未有的发展机遇。国产替代的加速推进、智能化的深度渗透、生态竞争的日益激烈以及全球化布局的不断拓展,都将为行业带来新的活力和挑战。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年中国工业软件行业竞争分析及发展前景预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号