前言

在全球农业与工业深度融合的背景下,中国制糖产业正经历从传统生产模式向高科技、绿色化、国际化转型的关键阶段。2025年,行业面临消费升级、技术迭代与政策重构的三重驱动,供需格局、产品结构及竞争模式均呈现结构性变革。

一、宏观环境分析

(一)政策环境:高质量发展与绿色转型双轮驱动

国家层面通过《糖业高质量发展指导意见》《“十四五”现代农产品流通体系建设规划》等政策文件,明确推动糖料生产集约化、智能化和绿色化转型。政策重点包括:

环保约束强化:严格实施《制糖工业水污染物排放标准》,要求废水回用率不低于85%,倒逼企业投入环保设备,单厂成本增加15%-20%。

产业升级支持:通过税收优惠、补贴扶持生物基糖料、智能工厂等创新项目,推动行业向价值链高端攀升。例如,广西、云南等地建设“糖业数字化示范园区”,推动全链智能化率提升。

供应链安全保障:建立30万吨中央储备糖动态调节机制,并依托“一带一路”倡议,在东南亚、非洲建设原料基地,形成“境外初加工+境内精炼”的跨境产业链模式。

(二)经济环境:消费升级与成本压力并存

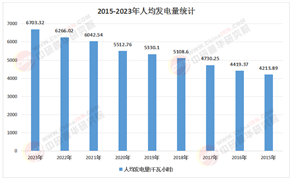

国内经济稳步增长与居民收入提升,为制糖产业提供需求基础。根据中研普华研究院《2025-2030年制糖产业深度调研及未来发展现状趋势预测报告》显示:2025年,食品饮料、烘焙制品及乳制品行业对高纯度糖品的需求激增,推动工业用糖占比提升至63%。同时,健康饮食观念普及促使低糖、无糖产品市场渗透率快速提升,功能性糖品(如低GI糖、膳食纤维糖)市场份额从2020年的8%增至18%。

成本端,甘蔗种植面临劳动力成本上升与极端气候风险,广西、云南等主产区通过推广水肥一体化高标准蔗田、机械化收割技术(目标覆盖率达60%),力争将灾害损失率控制在5%以内。此外,国际糖价波动(2023年ICE原糖期货年波动幅度达42%)通过进口渠道传导至国内市场,企业需通过期货套保、多元化进口渠道对冲风险。

(三)技术环境:智能化与生物技术重构生产逻辑

技术革新成为行业降本增效的核心引擎:

智能化生产:头部企业自动化率超80%,AI视觉检测系统将产品次品率从3%降至0.5%,5G+工业互联网实现从甘蔗收割到成品包装的全流程数字化。

绿色工艺突破:膜分离技术减少废水排放40%,生物质锅炉降低能耗25%,碳捕集与封存(CCS)技术应用于制糖废水处理,单厂年减碳量达5万吨。

生物技术应用:基因编辑技术培育高糖分甘蔗品种,酶法糖化工艺提升出糖率,合成生物学路径生产阿洛酮糖等代糖的成本较传统工艺降低40%。

(一)供需格局:结构性调整深化,区域协同增强

行业呈现“南蔗北甜”的二元结构特征:

南方甘蔗主产区:广西、云南、广东三省以甘蔗糖为主导,广西甘蔗种植面积占全国63%,通过“双高”糖料蔗基地建设及全程机械化率提升至48%,单产水平从4.3吨增至4.8吨以上。

北方甜菜主产区:内蒙古、新疆依托甜菜糖形成差异化竞争,新疆滴灌技术普及率达75%,单产水平较传统种植提升40%,预计2030年甜菜糖产量将突破180万吨,占全国甜菜总产量比重升至58%。

消费端,传统白砂糖市场增速放缓,而高端糖产品需求激增。功能性糖品(如低聚果糖、赤藓糖醇)在食品饮料领域的渗透率从2023年的8%提升至2030年的18%,推动传统食糖消费占比下降至75%以下。

(二)竞争格局:头部集中与差异化突围并存

企业分层竞争特征显著:

头部企业:中粮糖业、南宁糖业等通过全产业链整合,掌控从种植到终端的完整环节,市场份额超40%。其战略聚焦于糖业+生物化工双轮驱动,深加工产品利润占比逐步提升。

区域龙头:广西农投、粤桂股份等依托本地资源,在细分市场(如有机糖、药用糖)建立优势,通过“企业+合作社+农户”模式巩固原料端控制力。

新兴企业:以生物技术、智能装备为切入点的创新型企业,年增速超20%,通过差异化竞争在代糖、功能糖领域快速崛起。

(三)渠道与品牌:场景化体验与情感价值挖掘

渠道创新方面,线上销售占比突破30%,社区团购、直播电商等新零售模式成为增长新引擎。头部企业通过“透明工厂”“糖分溯源”等营销手段提升消费者信任度,例如通过区块链技术展示从田间到餐桌的全流程数据,增强品牌可信度。

品牌建设则通过情感价值挖掘实现突破。年轻群体对“国潮糖”“文化糖”的偏好,推动企业通过联名故宫推出盲盒、打造蔗糖博物馆等文旅项目吸引都市青年。消费者调研显示,品牌故事与文化内涵已成为购买决策的关键因素。

(一)技术创新:从单点突破到系统重构

未来五年,行业将围绕三大技术趋势展开突破:

生物技术:合成生物学路径生产代糖的市场份额持续扩大,基因编辑技术培育的抗旱甘蔗品种将成为主流。

智能化:5G+工业互联网实现全流程无人化操作,从甘蔗收割到成品包装的自动化率进一步提升。

绿色技术:碳捕集与封存(CCS)技术普及,生物降解包装材料成为标配,单厂年减碳量显著提升。

(二)消费升级:从满足需求到创造需求

消费者行为呈现三大变化:

健康导向:65%消费者愿为“无添加糖”“低卡糖”支付20%以上溢价。

场景延伸:代餐糖、母婴糖、运动补剂糖等细分市场年增速领先,跨界合作(如糖+美妆、糖+保健品)打破行业边界。

情感价值:年轻群体偏好“国潮糖”“文化糖”,包装设计成为购买决策关键因素。

(三)产业整合:从分散经营到生态协同

行业将形成三大生态圈:

全产业链生态:头部企业整合种植、加工、物流、销售环节,通过数据中台实现供需精准匹配。

技术合作生态:制糖企业与生物公司、AI企业共建联合实验室,加速技术落地。

区域集群生态:广西、云南等地建设“糖业小镇”,实现资源共享与协同创新。

(一)投资方向:聚焦技术升级与全产业链整合

上游原料端:投资高糖抗逆甘蔗品种与甜菜良种推广项目,通过“企业+合作社+农户”模式稳定原料供应。

中游加工端:布局智能化生产线改造与绿色工艺升级,例如引进AI视觉检测系统、膜分离技术设备。

下游应用端:开发功能性糖品(如低GI糖、膳食纤维糖)及健康食品(如代餐糖、运动补剂糖),满足细分市场需求。

(二)风险预警:构建供应链韧性

原料风险:推广抗旱高糖品种,建设分布式机收装备,分散种植区域以降低区域性灾害损失。

市场风险:通过期货套保、多元化进口渠道(如RCEP框架下东南亚糖源)对冲国际糖价波动风险。

政策风险:密切关注国家糖业收储政策、进口配额管理制度变化,调整生产与库存策略。

(三)国际化布局:拓展增长空间

依托“一带一路”倡议,在东南亚、非洲建设原料基地与精炼工厂,可降低进口成本并突破贸易壁垒。同时,参与国际甜味剂标准制定、建设海外分销网络,有助于提升品牌国际影响力。例如,中粮集团在巴西的甘蔗种植面积已扩展至25万公顷,形成“境外初加工+境内精炼”的跨境产业链模式。

如需了解更多制糖行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年制糖产业深度调研及未来发展现状趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号