第三季度检验检测行业发展总体向好

近日,市场监管总局公布2025年第三季度检验检测行业综合景气指数及分项指数。综合景气指数为101.28,环比略升,继续位于景气线(100)以上。分项指数中,成本指数、营收指数、发展潜力指数、风险指数均保持平稳运行,竞争指数虽仍处高位但有所下降,行业总体向好。

检验检测是指检验检测机构接受政府监管机构、生产商或产品用户的委托,通过专业技术手段及仪器设备在相应标准及技术规范等条件下对鉴定的样品质量、安全、性能、环保等方面指标进行检验检测并出具检验检测报告,从而评定是否符合政府、行业和用户在质量、安全、性能等方面的标准和要求。

检验检测行业作为国家质量基础设施的核心组成部分,是保障产品质量、服务产业升级、维护公共安全的关键支撑。随着中国经济从高速增长转向高质量发展,全社会对质量、安全、环保等领域的要求持续提升,推动检验检测服务从传统的产品合规性验证向全产业链质量管控延伸。行业历经数十年发展,已从计划经济时期的政府垄断模式,逐步演变为国有机构、民营企业、外资企业协同竞争的市场化格局,服务范围覆盖工业制造、消费品、环境监测、生命科学等国民经济各领域。

中国检验检测行业市场深度调研

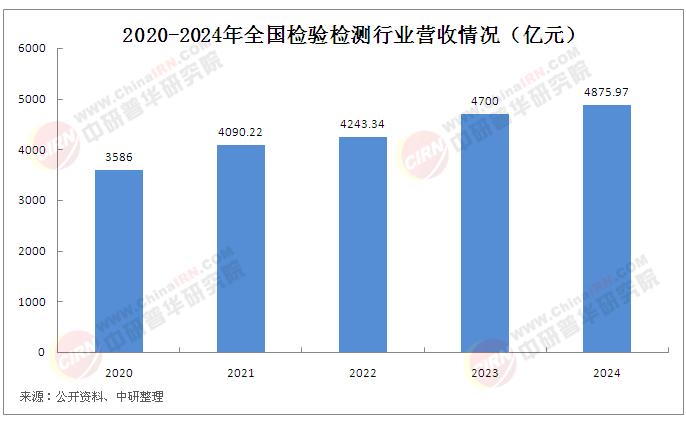

2024年度全国检验检测服务业统计简报数据显示,截至2024年底,我国共有检验检测机构53057家,同比下降1.44%;全年实现营业收入共4875.97亿元,同比增长4.41%。2024年共出具检验检测报告5.51亿份,同比下降8.66%,平均每天对社会出具各类报告150.92万份。与上年相比,平均每家机构营收增加51.51万元,平均每份报告营收增加110.89元,表明检验检测机构和检验检测报告的“含金量”明显提升。

检验检测行业的发展呈现出鲜明的结构性特征。从服务领域看,传统工业检测(如建筑材料、机械装备)仍占主导地位,但新兴领域需求增长迅猛。随着新能源、生物医药、半导体等战略产业的崛起,高精度材料分析、失效机理研究、环境适应性测试等高端检测服务需求显著增加,推动行业从“数量型”向“质量型”转型。同时,自愿性检测需求占比持续提升,企业为增强品牌竞争力,主动寻求绿色产品认证、碳足迹核查、ESG管理体系评估等增值服务,倒逼检测机构拓展技术边界。

2024年,电子电器、机械、材料测试、软件及信息化等新兴领域检验检测业务实现收入984.80亿元,同比增长4.24%,占行业总收入的20.20%。建筑工程、建筑材料、环保设备和机动车检验等传统领域实现营收1830.18亿元,同比增长2.27%,占比从 2016年的47.09% 逐年下滑至2024年的37.53%。新兴领域营业收入增速是传统领域的近两倍。

在市场格局方面,行业集中度逐步提高,但整体仍呈现“大行业、小公司”的特点。国有检测机构凭借政策资源与资质优势,在强制性检测领域(如特种设备安全、食品药品监管)占据主导;民营企业则通过灵活的市场化机制,在环境监测、消费品检测等充分竞争领域快速扩张,部分头部企业已形成全国性服务网络。外资机构凭借技术积累与国际认证经验,在高端制造业检测(如汽车零部件、医疗器械)中保持优势,同时加速本土化布局,与国内机构形成竞争与合作并存的生态。

据中研产业研究院《2024-2029年中国检验检测行业市场深度调研及投资战略规划研究报告》分析:

截至2024年底,我国共有检验检测机构53057家,同比下降1.44%;全年实现营业收入共4875.97亿元,同比增长4.41%。其中,企业制检验检测机构41280家,占机构总量的77.80 %,事业制检验检测机构10090家,占机构总量的19.02%。民营检验检测机构33892家,占机构总量的63.88%。上市检验检测机构93家,占机构总量的0.18%。

区域发展不平衡是行业当前的突出特点。东部沿海地区凭借制造业集群与政策先行优势,形成了以长三角、珠三角为核心的产业聚集区。中西部地区则依托资源禀赋与产业转移机遇,在农产品检测、生态环境监测等领域需求增长较快,但整体服务能力仍待提升。这种区域差异既反映了经济发展水平的梯度,也为检测机构的区域布局与差异化竞争提供了空间。

截至2024年底,我国东部地区检验检测机构数量占比42.29%,营收占比61.86%;西部地区检验检测机构数量占比28.76%,营收占比19.80%;中部地区检验检测机构数量占比20.67%,营收占比14.18%;东北地区检验检测机构数量占比8.28%,营收占比4.16%。

检验检测行业在快速发展的同时,也面临着多重挑战。一方面,同质化竞争导致价格压力持续增大,中小机构技术能力薄弱、服务单一,难以承接高端检测项目;另一方面,高端检测设备与核心技术仍部分依赖进口,自主创新能力有待加强。此外,行业标准与市场需求的协同性不足,部分新兴领域(如数字产品安全、生物降解材料)检测方法滞后于产业发展,制约了服务价值的释放。

然而,这些挑战也孕育着转型机遇:政策层面,,在《“十四五”市场监管现代化规划》中明确提出要“提高质量认证服务能力”“加大认可和检验检测改革创新力度”,为行业提供了制度保障;市场层面,产业升级与消费升级双轮驱动,检测服务从“被动合规”向“主动增值”转型,为技术领先、模式创新的机构打开了增长空间。

技术革新是驱动行业发展的核心动力。数字化、智能化技术正深刻改变传统检测模式,人工智能算法优化样本分析流程,物联网设备实现远程实时监测,区块链技术保障检测数据溯源,这些创新不仅提升了服务效率,还拓展了检测场景的深度与广度。例如,在环境监测领域,无人机巡检与传感器网络结合,实现了污染因子的动态追踪;在消费品检测中,大数据分析可预测产品质量风险,为企业提供全生命周期质量改进方案。此外,检测标准体系持续完善,国家层面加快与国际标准接轨,推动检测结果的跨国互认,为中国企业“走出去”提供技术支撑。

截至2024年底,检验检测机构共有仪器设备1067.01万台套,同比增长3.87%。其中,国产仪器设备992.51万台套,同比增长4.11%;进口仪器设备74.50万台套,同比增长0.76%;50万元以上仪器设备19.56万台套,同比增长7.62%。

想要了解更多检验检测行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国检验检测行业市场深度调研及投资战略规划研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号