一、磷化铟生产企业

据中研普华产业院研究报告《2024-2029年磷化铟行业市场深度分析及发展规划咨询综合研究报告》分析

磷化铟(InP),是磷和铟的化合物,属于第二代Ⅲ-Ⅴ族化合物半导体材料,是仅次于硅(Si)、锗(Ge)、砷化镓(GaAs)之后的新一代电子功能材料。

磷化铟具备较高的电光转换率、饱和电子漂移速度和电子迁移率,导热性好、耐辐射性能好等诸多优点。这种特殊的材料特性制作的电子器件能够放大更高频率或更短波长的信号,且受外界影响较小,稳定性较高。

磷化铟作为半导体材料,具备诸多优良特性,包括高饱和电子漂移速度、适宜的发光波长、强大的抗辐射能力、出色的导热性以及高的光电转换效率等。

磷化铟材料在制造光模块器件、传感器件、高端射频器件等领域有着广泛的应用,进一步支持了5G通信、数据中心、人工智能、无人驾驶、可穿戴设备等下游终端领域的发展。这些应用领域的快速增长为磷化铟行业带来了巨大的市场需求和发展空间。

二、磷化铟产业链

在产业链方面,磷化铟的生产涉及到上游的原材料供应、中游的生产制造环节以及下游的应用领域。上游的原材料质量和供应稳定性直接影响到磷化铟的生产成本和品质,因此上游供应商的技术实力和生产能力对行业发展至关重要。中游环节主要包括晶体生长、衬底和外延片的生产加工等,其中衬底和外延片是磷化铟器件制造的核心材料。下游应用领域则涵盖了光通信、无人驾驶、人工智能等多个领域,这些领域的快速发展为磷化铟提供了广阔的市场前景。

磷化铟产业链上、中游主要厂商包括北京通美、日本JX、Sumitomo、IQE、联亚光电、全新光电、II-VI、英特磊等,器件领域包括 Finisar、Lumentum、AOI、Mitsubishi 等企业。

产业链的下游应用广泛,涵盖通信、自动驾驶、人工智能、可穿戴设备等。主机厂商包括华为、中兴、Nokia、Cisco等,终端应用包括中国移动、中国电信、中国联通、腾讯、阿里巴巴、Apple、Google、Amazon、Meta等企业。

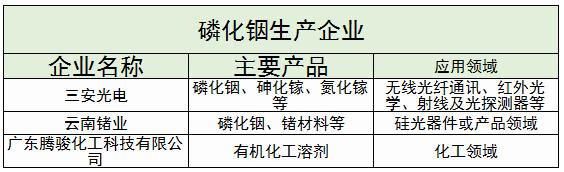

磷化铟作为一种重要的化合物半导体材料,在无线光纤通讯、红外光学、射线及光探测器等领域有着广泛的应用。随着技术的不断进步和市场的不断扩大,磷化铟生产企业的数量和规模也有望继续增长。

三、竞争格局

由于在磷化铟单晶生长设备和技术方面存在较高壁垒,磷化铟市场参与者较少,且以少数几家国外厂商为主,主要供应商包括日本住友、日本能源、美国AXT(中国生产)、法国InPact、英国WaferTech等,以上5家厂商占据了全球近八成的市场份额。

国内开展磷化铟单晶材料的研究工作已经超过30年,但磷化铟单晶生长技术的研究规模、项目支持力度和投入较小,与国际水平还存在较大差距。目前,国内磷化铟企业主要是通美北京工厂、云南锗业、陕西铟杰等。

四、未来发展趋势

未来对磷化铟的需求将持续增长。尤其是在5G通信、数据中心、人工智能等领域,对高性能磷化铟材料的需求将大幅增加。这将为磷化铟行业提供广阔的市场空间和增长机遇。

随着技术的进步和市场的变化,磷化铟的应用领域正在从传统的数据通信和电信市场向C端消费市场扩展,预计未来几年下游应用规模将持续增长。全球磷化铟市场竞争激烈,但一些企业凭借技术优势和创新能力在市场中脱颖而出。

欲知更多关于磷化铟行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2029年磷化铟行业市场深度分析及发展规划咨询综合研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年磷化铟行业市场深度分析及发展规划咨询综合研究报告

磷化铟行业研究报告旨在从国家经济和产业发展的战略入手,分析磷化铟未来的政策走向和监管体制的发展趋势,挖掘磷化铟行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结...

查看详情

减速器行业龙头企业据中研普华产业院研究报告《2024-2029年减速器行业市场深度分析及发展规划咨询综合研究报告》分析4...

架桥机厂商架桥机用途架桥机的主要用途在于桥梁建设和其他建筑工程中。在桥梁施工现场,架桥机能够协助搭建主体结构,...

光刻机行业龙头企业光刻机行业现状、未来发展趋势及方向分析2024光刻作为半导体制造的核心工艺,其技术难度和开发要求...

OLED,即有机发光显示器,是一种先进的显示技术,其核心在于利用有机半导体材料和发光材料在电场作用下的独特性质。在...

如今ChatGPT的出现,让人工智能又掀起一阵风暴。无论是ChatGPT还是Midjourney,都表明了AI技术已成为驱动新一轮科技革...

热敏纸又被称为热敏传真纸、热敏记录纸、热敏复印纸,在台湾则叫做感热复写纸。热敏纸应用领域包括餐饮、服装、快递、...

微信扫一扫

微信扫一扫

2024年磷化铟行业的产业链供需布局及重点企业

2024年磷化铟行业的产业链供需布局及重点企业

研究院服务号

研究院服务号