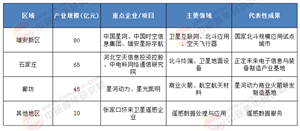

一、产业现状:从“跟跑”到“并跑”,江西航空装备的三大底牌

1. 整机制造:直升机与教练机双轮驱动

根据中研普华《江西省航空装备行业“十五五”规划前景预测研究报告》数据,江西省已形成以昌飞集团、洪都航空为核心的整机制造体系,直升机市场占有率达22%,教练机出口量占全球细分市场35%。值得关注的是,AC313A大型民用直升机2024年首飞成功,打破欧美在13吨级直升机领域的垄断,预计“十五五”期间将带动本地配套企业新增营收超200亿元。

2. 供应链突破:从“配角”到“主角”的逆袭

过去五年,江西通过实施“链长制”推动航空零部件国产化率从47%提升至68%。中研普华《江西省航空装备行业“十五五”规划前景预测研究报告》调研发现,南昌航空城已聚集120家供应商,形成涵盖复合材料、机载系统、发动机部件的完整生态圈。特别是3D打印技术在C919尾翼制造中的应用,使交付周期缩短40%,成本下降25%。

3. 政策红利:国家级试点赋能产业升级

作为全国首批民用无人驾驶航空试验区,江西2024年开通5条低空物流航线,无人机保有量突破3万架。中研普华《江西省航空装备行业“十五五”规划前景预测研究报告》指出,江西在适航认证、空域管理、保险服务等环节形成可复制经验,为“十五五”期间eVTOL商业化运营奠定基础。

二、三大驱动因素:技术革命与需求升级重塑产业格局

1. 电动化革命:eVTOL催生万亿级新赛道

全球eVTOL市场规模预计2030年达3000亿美元,江西已布局峰飞科技、沃兰特等头部企业。中研普华测算,若江西能占据国内eVTOL整机制造15%份额,仅此一项即可新增产值450亿元。关键突破口在于电池能量密度提升——2025年固态电池量产将使航程从100公里跃升至300公里,彻底打开城市空中交通市场。

2. 智能化浪潮:工业互联网重构制造模式

江西正在推进的“数字航空”工程成效显著:洪都航空5G+工业互联网平台实现设备联网率92%,生产效率提升30%;昌飞集团应用数字孪生技术使直升机试飞周期缩短50%。中研普华预测,到2027年,江西航空装备企业数字化研发设计工具普及率将达85%,关键工序数控化率突破75%。

3. 供应链重构:国产替代孕育隐形冠军

中美贸易摩擦加速航空供应链本土化进程。江西在航空电子、高端轴承、碳纤维复合材料等领域涌现出一批专精特新企业。例如,江西联创光电研发的航空照明系统打破霍尼韦尔垄断,已配套C919大飞机;江西华伍制动器占据国内民航刹车系统40%市场。中研普华《江西省航空装备行业“十五五”规划前景预测研究报告》显示,江西在22个关键子领域实现国产替代突破,潜在市场空间超600亿元。

三、市场规模预测:三大细分领域爆发在即

数据解读:

eVTOL将成为增速最快的赛道,2030年占整体市场21%

航空服务(含MRO、培训、低空运营)占比将从14.4%提升至13.5%,显示产业向服务型制造转型

零部件领域受益国产替代,2030年规模较2025年接近翻倍

四、挑战与对策:破解三大发展瓶颈

1. 技术封锁风险

高端发动机、航电系统等仍依赖进口。建议借鉴安徽“揭榜挂帅”机制,设立50亿元级航空创新基金,重点突破变距螺旋桨、航空级芯片等“卡脖子”技术。

2. 人才缺口制约

当前江西航空产业人才缺口超2万人,特别是复合材料工程师、飞控系统设计师等岗位。中研普华建议,推动南昌航空大学与商飞共建现代产业学院,实施“订单式”人才培养计划。

3. 资本支持不足

航空装备企业平均融资周期长达18个月。可借鉴合肥模式,设立百亿级航空产业基金,重点投资eVTOL、氢能航空等前沿领域。

五、江西航空装备产业的三大战略机遇

场景驱动创新:依托景德镇通用航空综合示范区,打造“研发-制造-运营-服务”全链条生态,2027年前形成3个百亿级产业集群。

跨界融合破局:推动航空与新能源、电子信息产业融合,重点发展氢燃料电池无人机、机载5G通信模块等跨界产品。

标准制定占位:在eVTOL适航认证、无人机空域管理等领域主导国家标准制定,掌握产业话语权。

结语:向“空天强省”进发的江西路径

站在“十五五”规划的起点,江西航空装备产业正面临历史性机遇:政策红利持续释放、技术革命催生新需求、供应链重构创造替代空间。中研普华产业研究院预测,若能在技术创新、人才引育、资本运作三大维度实现突破,江西有望在2030年建成千亿级航空装备产业集群,真正实现从“航空大省”到“航空强省”的跨越。这场产业升级战役,没有试错机会,唯有以“开局即冲刺”的姿态,方能在新一轮航空经济浪潮中占据C位。

更多行业详情请点击中研普华产业研究院发布的《江西省航空装备行业“十五五”规划前景预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号