中国航天科技集团商业火箭有限公司召开2026年度工作会议。会议强调,2026年是“十五五”开局之年,也是中国商火夯实基础、全面发力的关键之年。

产业链发展分析

可回收火箭,全称可重复使用运载火箭,是指完成轨道发射任务后,能够通过自主控制实现部分箭体或全箭完好回收、经检测修复与翻新后,再次执行发射任务的运载火箭。它彻底打破了传统运载火箭“一次性使用、发射后箭体残骸废弃或坠落”的模式,是商业航天实现低成本、高频次、规模化发射的核心技术装备。

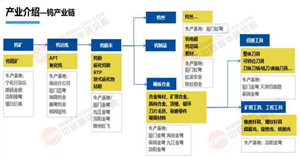

火箭发射产业链覆盖“上游核心材料-中游制造集成-下游发射服务及应用”,火箭发射产业链正从“制造端”向“应用端”转移。

图表:火箭发射产业链结构图谱

资料来源:中研普华产业研究院

火箭发射上游是产业链的技术与成本基石,传统火箭上游占总成本超85%,可回收火箭的复用设计,进一步提升了上游材料、部件的耐疲劳、长寿命、可维修要求。

火箭发射中游是产业链的技术中枢,完成从设计图纸到可发射火箭的全过程,是行业竞争的核心战场。分为总体设计、分系统研制、总装集成、地面测试四大环节。下游是产业链的终端出口,直接对接卫星公司、政府、科研机构等客户,下游回收与复用服务是区别于传统火箭的核心环节,直接实现降本增效。

靠着低成本、高频次、大规模、高可靠的优势,可复用火箭正成为国际航天发射市场的主力军。它的核心逻辑很简单——回收发射后火箭的主要部件,检修后再投入下一次发射,既能压减成本,又能缩短发射响应时间。随着近期朱雀三号和长征十二号甲入轨成功,回收失利,反映国内该赛道任重而道远。

图表:国外运载火箭发射技术创新发展路径

资料来源:公开资料、中研普华

国际上,SpaceX走的是回收芯一级和整流罩的路线,一枚芯一级计划循环使用约10次,芯二级则放弃回收,全力保障运载能力。

运载火箭的箭体结构是运载火箭的基体,它把运载火箭各系统组合在一起形成一个完整的整体。运载火箭的箭体结构是火箭的主体,主要包括整流罩、级间段、尾段等部段,而液体运载火箭还包括压力容器部件即推进剂贮箱等。以美国的宇宙神5火箭为例,箭体结构成本约占火箭总成本的25%-30%。

图表:运载火箭箭体组成结构

资料来源:公开资料、中研普华产业研究院

运载火箭发射成本研究

可回收技术的终极目标,是大幅降低火箭发射成本。火箭回收主要分为一子级回收与全回收。由于一子级集成了核心动力系统,是整枚火箭中成本占比最高的部分,其回收的经济回报率(ROI)最为显著,因而成为可复用路径中首要且最紧迫的攻坚目标。

随着复用次数的不断增加,成本下降曲线逐渐平缓,此时一子级硬件成本被充分分摊,发射运营成本逐渐转变为相对稳定的"复用边际成本"——包括二子级与整流罩制造成本、一子级复用维护成本等。复用20次时,成本基本仅为复用的边际成本。

据《猎鹰9运载火箭发射成本研究》介绍,运载火箭的硬件成本主要包括发动机、箭体结构、电气设备、阀门机构、火工品、推进剂等。其中一型火箭无论是一级还是二级,其发动机和箭体结构占总硬件成本比例最大,其中占一级比例约77.8%,占二级比例约58.1%,相反推进剂占总硬件比例较小,其中占一级比例约0.7%,占二级比例约0.2%。运载火箭垂直着陆回收能收回包括发动机、箭体结构、电气设备、阀门机构等绝大部分硬件,因此,无论是一级回收还是二级回收,均能产生十分可观的经济效益。

图表:典型运载火箭一、二级硬件成本构成

数据来源:公开资料、中研普华

猎鹰-9火箭通过一子级回收,实现了一子级大部分硬件的重复使用,这为其超低成本实施发射奠定了坚实的基础,此外,火箭重复使用降低了硬件成本,不仅体现在直接降低了运载火箭的硬件成本,还体现在大幅降低了配套产保条件的成本。以猎鹰-9一子级重复使用15次为例,为满足该任务,仅需生产9台灰背隼-1D发动机;相反,在一子级一次使用情况下,为满足该任务,需生产135台灰背隼-1D发动机。生产发动机是整个火箭研制过程耗时最长、经费开支最大的一项工作,仅发动机数量这一项,带来的配套产保条件降低也是相当可观的,发动机产保条件可能不会分摊到每一次航天发射任务上,但至少会体现在型号研发的总投入,带来总投入的增加。

我国商业航天历经多年发展,如今已迈入规模化、商业化发展新阶段。2025年以来,我国商业火箭发射频次持续加密,千帆星座、GW星座等大型星座加速组网,海南商业航天发射场进入常态化运行,全产业链呈现多点突破的格局。我国商业航天发展迅猛,仅用10年左右的时间便完成从“跟跑”到“并跑”的跨越式发展,为全球商业航天竞争格局注入强劲动能。

政策红利在2025年密集释放,为商业航天提供了有力的支持。《“十五五”规划建议》首次将建设“航天强国”纳入重点任务;随后,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》,将商业航天纳入国家航天发展总体布局;11月末,国家航天局设立商业航天司,正式开启“专司专管”新阶段。在国家战略的引导下,商业航天正步入系统化、规范化发展的快车道。

商业航天是国家战略新兴产业,被列为“十五五”战略性新兴产业。近年来,全球商业航天产业规模不断扩大,成为备受关注的战略性新兴产业,预计到2030年市场规模将达1.1万亿美元。

可回收火箭规模预测

商业航天不再只是国家的专属领域,它已经成了资本和科技竞速的新战场。随着低轨通信卫星需求激增,中国正在加速追赶,产业链从卫星制造到火箭发射、再到地面设备和卫星运营,各个环节都在快马加鞭。

全球可回收火箭正从技术验证迈向规模化应用,2025年市场规模约33亿美元,2028年预计达53.2亿美元,2030年将增至69.4亿美元。

图表:2025-2030全球可回收火箭市场规模预测

数据来源:TechSci Research、中研普华产业研究院

2024年全球共执行263次火箭发射任务,较2023年增长18%,商业航天发射次数和占比显著增加,非商业发射次数和占比均减少。中美两国发射次数最多,占全球发射总数的86%,其中SpaceX发射138次,中国航天科技集团发射51次;2024年全球商业航天发射任务由美国、中国和日本研制的火箭执行,其中,美国发射132次(占比75.4%)、中国发射41次(占比23.4%)、日本进行了2次发射(占比1.2%)。

2025年的全球火箭发射次数为329次,其中321次成功进入轨道或亚轨道。这种高频次的太空访问能力主要归功于运载火箭复用技术的成熟以及商业需求的激增。2025年,我国商业航天保持快速发展。全年完成发射50次,占比我国全年宇航发射总数54%。其中,商业运载火箭发射25次。

图表:2017-2025年中国商业火箭发射次数

数据来源:中研普华产业研究院

自2017年快舟一号甲完成我国首次商业火箭发射以来,截至2025年底,中国商业火箭累计发射96次。其中,2025年单年完成30次发射,创历史新高,同比增长58%。

图表:2025年中国商业运载火箭发射情况(30次)

资料来源:公开资料、中研普华

2025年,共有11款商业火箭执行30次发射任务。其中,长征八号甲、谷神星一号、力箭一号构成了当年中国商业发射的核心运力组合。

我国可回收火箭领域呈现国家队与民营企业并行发展的竞争格局,技术路线以垂直起降回收为主。蓝箭航天、中科宇航等企业聚焦垂直回收技术,朱雀三号、力箭二号等火箭通过液氧甲烷推进剂降低复用门槛。未来5年,中国头部企业有望通过技术迭代与产能扩张,打破国际垄断,推动中国商业航天进入全球第一梯队。

图表:2025年中国可回收火箭主要领先企业核心竞争力剖析

资料来源:中研普华产业研究院整理

“十五五”发展预测

“十五五”是中国可回收火箭从技术验证迈向规模化应用的关键期,到2030年,将完成年发射量破百次,支撑万亿级商业航天生态。报告预计,到“十五五”末,中国可回收火箭将形成“低成本、高频次、规模化”的发射能力,成为商业航天降本增效的核心引擎,推动我国从航天大国向航天强国跨越,支撑太空经济全面爆发。

更多报告内容点击:2026-2030年可回收火箭“十五五”产业链全景调研及投资环境深度剖析报告

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号