1月30日,国家发展改革委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)。文件首次对于新型储能提出全国性容量电价机制。

产业链发展分析

新型储能是指除抽水蓄能以外,以输出电力为主要形式并对外提供服务的储能技术,是构建以新能源为主体的新型电力系统的重要支撑技术。其核心功能包括削峰填谷、调频、备用、新能源消纳等,通过电能与其他形式能量的相互转化,实现电能在时间和空间维度上的灵活转移,提升电力系统的稳定性和可靠性。

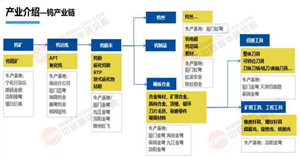

新型储能产业链是覆盖原材料与设备供应、系统集成与建设、终端应用。其中上游是新型储能产业的物质支撑,主要提供核心材料与关键设备,决定储能系统的性能与成本,可分为材料端和设备端两大板块。

图表:新型储能产业链全景图谱

资料来源:公开资料、中研普华产业研究院

产业链中游是连接上游设备与下游应用的关键环节,负责将各类设备整合为可落地的储能系统,并完成工程建设,技术路线多元,是产业链价值实现的核心载体;下游是新型储能价值落地的场景端,覆盖电力系统全环节,是产业发展的需求牵引。

最新政策环境分析

政策层面持续完善,为新型储能产业发展保驾护航。2025年2月份,工业和信息化部等八部门联合印发的《新型储能制造业高质量发展行动方案》提出,到2027年,我国新型储能制造业全链条国际竞争优势凸显,优势企业梯队进一步壮大,产业创新力和综合竞争力显著提升,实现高端化、智能化、绿色化发展。同年8月份,国家发展改革委、国家能源局联合印发的《新型储能规模化建设专项行动方案(2025—2027年)》明确,2027年,全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元。

图表:多地积极探索针对新型储能的多样化容量机制

资料来源:华源证券、中研普华

地方层面,截至2026年1月底,全国已有湖北、甘肃等9个省份出台过独立储能容量补偿政策,以推动新型储能市场化、规模化、有序发展。

近七年风光装机规模走势分析

随着中国“双碳”目标的持续推进,可再生能源在我国电力系统中的重要性日益凸显。中国电力企业联合会数据显示,截至2024年年底,我国以风电、太阳能发电为主的新能源发电装机规模达到14.5亿千瓦,首次超过火电装机规模。2024年,风电和太阳能发电合计新增装机3.6亿千瓦,占新增发电装机总容量的比重达到82.6%,我国能源绿色转型步伐持续加快。

根据《中国电力行业年度发展报告2025》显示,截至2024年底,全国全口径发电装机容量33.5亿千瓦,同比增长14.6%。其中,并网风电5.2亿千瓦,同比增长18.0%(其中陆上风电4.8亿千瓦,海上风电4127万千瓦)。

图表:2019-2025年中国风电累计装机容量及增速情况

数据来源:国家能源局、中研普华产业研究院

截至2025年底,风电装机容量6.4亿千瓦,同比增长22.9%;太阳能发电装机容量12.0亿千瓦,同比增长35.4%。2025年,风电、太阳能发电装机历史性超过火电,截至12月底,已超出3亿千瓦。

图表:2019-2025年中国太阳能发电累计装机容量及增速情况

数据来源:国家能源局、中研普华产业研究院

据国家能源局统计,近四年,风光新增规模连续突破1亿、2亿、3亿、4亿千瓦关口。其中,2022年新增1.2亿千瓦,2023年新增2.9亿千瓦,2024年新增3.6亿千瓦,2025年新增4.3亿千瓦,增量规模呈现阶梯式上升。全国能源工作会议强调,2026年,持续提高新能源供给比重,全年新增风电、太阳能发电装机2亿千瓦以上。

中电联预计,在国家“双碳”目标下,新能源继续保持较大投产规模,预计2026年全年新增发电装机有望超过4亿千瓦。其中,新增新能源发电装机有望超过3亿千瓦;新增有效发电能力1亿千瓦左右,与最大负荷增量基本持平。风、光装机合计占比有望达到总装机的一半左右,其中太阳能发电装机规模预计将首次超过煤电装机规模。

新型储能装机规模分析

在能源结构转型加速推进的背景下,新型储能作为保障能源安全、推动可再生能源高效利用的关键环节,正迎来前所未有的发展机遇。

近年来,我国新能源装机大发展,风光装机在电力结构中占比越来越高。但风光发电随机性、波动性强,必须配套建设一定规模的调节性电源,保障稳定供电。国家能源局数据显示,截至2025年底,我国新型储能装机较2024年底增长84%;平均储能时长2.58小时,相较于2024年底增加0.30小时。

图表:2021-2025年中国新型储能累计装机容量

数据来源:国家能源局、中研普华产业研究院

新型储能在其中承担重要调节任务,截至2025年,我国新型储能累计装机136GW/351GWh,其中2025年新增装机183GWh,同比提升80%。然而仅靠电能量市场无法实现新型储能等容量效果较强的电源成本回收,制约了有效容量方面的投资。因此,确立新型储能的容量电价机制,是保障电力系统稳定以及新能源行业稳定发展的必要措施。

在应用场景上,独立储能逐渐取代新能源配储,成为新增装机主力,2024年独立储能新增装机74GWh,占比超过46%。

图表:2025年中国新增投运新型储能项目应用分布

数据来源:CNESA、中研普华产业研究院

2025年,在应用分布上仍以独立储能和新能源配储为主,二者新增合计装机近60GW,创历史新高,同比增长50%。其中,独立储能新增装机42GW,同比增长59%。

竞争格局及重点企业分析

我国新型储能竞争格局呈现 一超多强的特征,锂电主导、多元技术并行,产业链各环节集中度差异显著。国内市场以头部企业为主导,海外市场中国企业加速渗透,宁德时代、阳光电源、比亚迪等在欧洲、北美、东南亚布局产能与渠道,同时面临本土厂商与贸易壁垒挑战,中国凭借供应链与成本优势占据全球主导地位。

图表:中国主要新型储能龙头企业核心竞争力剖析

资料来源:中研普华产业研究院整理

根据企业2025年三季报数据,比亚迪营收规模遥遥领先,宁德时代净利润表现最为突出,阳光电源营收和净利润均实现高速增长,科陆电子净利润同比增幅最大,南都电源则出现营收下滑和净利润亏损的情况。

营收表现看,比亚迪以5663亿元的营业总收入位居首位,同比增长12.75%;阳光电源增速最快,达32.95%;南都电源营收同比下降24.8%,为唯一负增长企业。宁德时代、阳光电源、科陆电子净利润增长显著,比亚迪、亿纬锂能、南都电源承压。阳光电源储能业务驱动净利润超119亿元,科陆电子扭亏为盈,净利润同比增251.1%。

图表:2025年前三季度中国新型储能上市龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

2025年前三季度,宁德时代以490.3亿元净利润居首,同比增长36.2%;阳光电源净利润118.8亿元,增速56.34%,为六家企业中最高;比亚迪净利润233.3亿元,同比下降7.548%;亿纬锂能净利润28.16亿元,同比下降11.7%;南都电源亏损2.203亿元,同比大幅下滑189.2%;科陆电子净利润2.319亿元,同比增长251.1%,扭亏为盈显著。

盈利情况来看,宁德时代和阳光电源凭借技术壁垒和规模效应,在毛利率和净利率上显著领先。毛利率看,阳光电源以34.88%居首,宁德时代(25.31%)和科陆电子(31.33%)紧随其后,南都电源(11.71%)和亿纬锂能(15.95%)相对较低。

图表:2025年前三季度6家中国新型储能头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

净利率看,宁德时代和阳光电源表现突出。而南都电源2025年前三季度出现亏损,净利率为-4.04%。

投资规模及收益预测

国家首次将电网侧独立新型储能纳入容量电价补偿范围,收益模式从单一电量交易转向“容量电价+现货套利”,预计2026-2027年电网侧储能装机需求持续增长。容量电价机制明确后,项目内部收益率(IRR)从6%-8%提升至12%-15%,加速储能项目投资落地。

我们预计,容量电价机制的落地,有效激活了电网侧独立储能项目的投资积极性,从储能电池、系统集成到核心部件、运营服务,全产业链均将迎来需求释放。

更多报告内容点击:2026-2030年中国新型储能行业发展全景剖析与未来趋势预测报告

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号