据媒体报道,当地时间2月3日,印尼矿业官员表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼上月向主要矿商下达的产量配额比2025年水平降低40%至70%,作为该国提振煤价计划的一部分。

煤炭是古代高等植物遗体在沼泽环境中,经泥炭化、煤化作用(长期高温高压与地质演变)形成的固体可燃有机岩,主要成分是碳(C),并含氢、氧、氮、硫及多种矿物杂质;是全球储量最丰富、分布最广的化石燃料,被称为“工业的粮食”。

图表:我国煤炭种类及用途

资料来源:中研普华产业研究院

按煤化程度分3大类,以干燥无灰基挥发分为核心指标,煤化程度从褐煤到无烟煤逐级升高,热值、固定碳占比递增,水分、挥发分递减。

褐煤:煤化程度最低,V daf>37%,热值10-17MJ/kg,水分高、易自燃,主要用于坑口电厂就近发电,是动力煤重要品类。

烟煤:煤化程度居中,10%

无烟煤:煤化程度最高,V daf≤10%,热值24-30MJ/kg,固定碳高、燃烧无烟,用于化工造气、高炉喷吹、高端民用清洁煤。

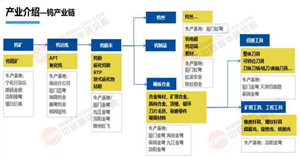

产业链发展概述

煤炭产业链是我国能源体系的核心支柱,覆盖上游勘探开采、中游洗选加工与物流贸易、下游电力/钢铁/化工/建材四大终端消费。

图表:煤炭产业链结构图谱

资料来源:华泰证券、中研普华产业研究院

印尼是全球煤炭出口第一大国。2024年全年煤炭出口5.58亿吨,占全球总出口量约36.1%。从出口结构来看,印尼主要出口国包括中国,印度,韩国,日本。

图表:2024年印尼煤炭出口结构图

数据来源:EI、中研普华产业研究院

2025年,印尼各产煤地区受到物流限制和特定煤级需求的影响表现各异。东加里曼丹是最大的产煤区,发货量为1.719亿吨,同比下降13%;苏门答腊煤炭出口发货量为5390万吨,保持基本稳定;北加里曼丹出口量同比下降7.1%,降至1510万吨;南加里曼丹发货量1.237亿吨,同比下降2.6%。

图表:2025年印尼各产区出口结构

数据来源:中国煤炭经济研究会、中研普华产业研究院

从出口煤种结构来看,2025年1-11月,印尼无烟煤出口63.15万吨,比2024年同期下降45.6%;焦煤出口2134.19万吨,同比下降10.7%;其它烟煤出口3851.06万吨,同比下降11.6%;其它煤出口29415.9万吨,同比下降2.2%;褐煤出口11815.09万吨,同比下降14.3%。

煤炭消费量增长分析

国家统计局初步核算,2024年能源消费总量59.6亿吨标准煤,比2023年增长4.3%。煤炭消费量增长1.7%,煤炭消费量占能源消费总量比重为53.2%,比2023年下降1.6个百分点。

图表:2018-2024年中国煤炭在能源消费中的占比情况分析

数据来源:国家统计局、中研普华产业研究院

近年来,煤炭消费占比整体呈下降趋势,煤炭在能源消费中的主导地位逐步弱化。在能源体系向清洁低碳转型的背景下,中国煤炭占比从2018年59.0%下降到2024年53.2%,6年时间比重下降了5.8%。

在“双碳”目标(碳达峰、碳中和)下,国家推动能源结构调整,鼓励新能源发展、煤电低碳改造,降低对煤炭的依赖。

《2024煤炭行业发展年度报告》显示,2024年全国原煤产量达47.8亿吨,同比增长1.2%;煤炭进口量5.43亿吨,同比增长14.4%。近些年来,我国煤炭生产持续保持增长,但增速波动较大。2024年,山西、陕西、内蒙古、新疆四省(区)原煤产量39亿吨,占全国的81.6%、比2020年提高3.4个百分点。

“十四五”以来,煤炭行业生产结构持续优化。中国煤炭工业协会数据显示,全国煤矿数量由4600余处减少到4300处以内。其中,年产120万吨以上的大型现代化煤矿成为煤炭生产主体。

图表:2018-2025年中国煤炭生产量(原煤产量)统计图

数据来源:国家统计局、中研普华产业研究院

2025年,我国煤炭产量同比保持增长,煤炭进口量明显下降,煤炭供应总体充足,煤炭消费不及预期,全社会存煤维持高位,煤炭供需形势相对偏弱,煤炭价格明显下跌,行业经济效益大幅下降。

据国家统计局统计,2025年规上工业原煤产量48.3亿吨,同比增长1.2%。另据中国煤炭工业协会统计与信息部初步统计,2025年原煤产量超过5000万吨直报大型煤炭企业达到15家,较2024年减少1家。15家企业原煤产量合计为27.0亿吨,较2024年增加0.2亿吨,增长0.7%。

竞争格局及重点企业分析

2025年煤炭行业集中度稳定,呈现区域布局集中、头部企业主导的竞争格局,中小产能加速退出。2025年1-10月,全国前10家大型煤炭企业原煤产量占规模以上企业总产量的49.8%,前5家占比38.3%。

图表:中国龙头煤炭企业核心竞争力剖析

资料来源:中研普华产业研究院整理

根据企业2025年三季报数据,中国神华(2132亿)> 陕西煤业(1181亿)> 中煤能源(1106亿)> 兖矿能源(1050亿),四家合计营收占10家总营收约72%,行业集中度极高。

平煤股份、冀中能源、开滦股份,均为区域焦煤企业,资源禀赋与成本控制弱于头部,营收规模偏小。

图表:2025年前三季度中国煤炭上市龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

盈利情况来看,10家上市煤炭企业中,高毛利梯队(≥25%)的有中国神华(36.04%)、潞安环能(34.10%)、山西焦煤(30.58%)、兖矿能源(29.74%)、冀中能源(29.54%)、陕西煤业(28.19%);低毛利梯队(<20%)的有平煤股份(19.01%)、淮北矿业(17.20%)、开滦股份(11.15%),这三家均为区域焦煤企业,受钢需疲软、焦煤价格下跌、成本刚性三重压制,毛利空间大幅压缩。

图表:2025年前三季度10家中国煤炭头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

2025年政府工作报告提及持续推进“人工智能+”行动,煤矿智能化建设是煤炭行业重点发展方向之一,预计智能化煤矿数量和智能化程度将进一步提升。

图表:2020-2024年中国煤炭核心智能化技术应用

资料来源:中研普华产业研究院

目前,全国建成智能化煤矿超900处,占煤矿总数近1/4,智能开采产能占比历史性超50%。此外,绿色能源开发与矿山生态修复同步推进,已建成省级以上绿色矿山超5100家,占持证在产矿山比例超40%。

“十五五”趋势预测

2025年全国规上原煤产量48.3亿吨,为历史新高,也是“十五五”稳规模的基准线。2028年前后煤炭消费进入峰值平台期,2026—2030年是达峰收官期,煤炭由“扩规模”转向稳规模、零增量、结构减量。到2030年非化石能源消费比重达25%左右,单位GDP碳排放较2005年降65%以上,煤炭消费占比持续下行。

更多报告内容点击:2026-2030年煤炭“十五五”产业链全景调研及投资环境深度剖析报告

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号