汽车产业的发展与国家经济的发展密切相关,是国家经济发展的重要指标之一。随着社会的发展和经济的增长,汽车产业已经成为现代工业和交通运输的重要组成部分,对经济、社会和文化的发展都具有深刻的影响。

当特斯拉上海超级工厂的机械臂以每秒3次的频率焊接车身,当比亚迪的刀片电池在重庆工厂完成第100万次充放电循环测试,当蔚来汽车的换电站如雨后春笋般出现在长三角的高速服务区,中国汽车产业正经历着百年未有的大变局。这场变革不仅关乎技术路线的选择,更是一场涉及能源结构、制造模式、消费习惯乃至国际竞争格局的全面重构。

中研普华产业研究院在《2025-2030年中国汽车产业发展趋势及投资前景预测报告》中指出,中国汽车产业已从“市场换技术”的跟随者,跃升为全球汽车电动化、智能化浪潮的规则制定者。在这场绿色革命中,中国汽车产业正以每年两位数的增速扩张,预计到2030年将形成万亿级的市场规模,成为全球汽车产业转型的核心引擎。

一、市场发展现状:冰火两重天的结构性变革

1.1 能源替代:从燃油独大到双轨并行

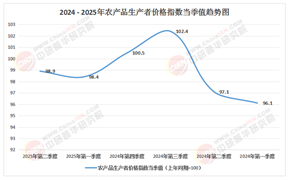

中国汽车市场正经历着前所未有的能源结构变革。传统燃油车市场以每年显著的速度萎缩,其市场份额被新能源汽车持续挤压。这种此消彼长的态势背后,是技术代际跨越与消费需求升级的双重驱动。中研普华研究显示,新能源汽车的爆发式增长源于三大核心优势:其一,使用成本优势,以某款主流A级轿车为例,其每公里电耗成本较燃油车大幅降低;其二,政策驱动效应,购置税减免、上牌便利等政策使新能源汽车在限购城市渗透率大幅提升;其三,产品力跃升,某品牌纯电车型续航里程突破预期,冬季续航衰减率大幅降低,直击消费者痛点。

消费市场呈现明显的“哑铃型”分化:在高端市场,某品牌旗舰轿车通过“全栈自研+生态整合”模式,搭载激光雷达、城市NOA等功能,抢占传统豪华品牌份额;在下沉市场,某品牌A0级纯电小车以“使用成本平权”逻辑覆盖首购群体,其单月销量突破预期,成为县域市场爆款。

1.2 区域突破:从城市集群到乡村渗透

区域市场的发展路径呈现差异化特征。一线城市依托充电桩密度构建竞争壁垒,2025年北京、上海新能源汽车渗透率突破预期,充电网络覆盖核心商圈与居民区。中西部市场展现爆发潜力,三四线城市销量年增速显著,其增长动力源于两方面:一是新能源汽车下乡政策推动,某品牌微型电动车在农村地区渗透率大幅提升;二是县域充电网络建设加速,某企业“光储充检一体化”模式破解充电瓶颈,实现“村村通充电”。

二、市场规模与趋势

2.1 规模扩张:政策红利与技术进步的共振

中研普华预测,2025-2030年中国汽车产业市场规模将以年均显著的速度增长,到2030年突破预期万亿元大关。这一增长由三大动力驱动:政策层面,全国碳市场将汽车行业纳入覆盖范围,碳配额价格预期上涨,推动企业主动减排;技术层面,固态电池量产使新能源汽车彻底摆脱里程焦虑,某企业研发的固态电池能量密度大幅提升,成本大幅下降;市场层面,消费者绿色偏好显著增强,某机构调查显示,超半数消费者将“低碳属性”作为购车重要考量因素。

细分市场中,新能源汽车占据核心增长引擎地位。中研普华研究显示,到2030年新能源汽车占比将大幅提升,其中纯电动车型凭借全生命周期成本优势占据主流,插电混动车型在特定市场保持竞争力。智能网联汽车市场同步扩张,L2+级辅助驾驶成为新车标配,某品牌通过数据闭环形成迭代优势,其智能驾驶系统事故率较行业平均水平大幅降低。

2.2 趋势演进:从单点突破到系统重构

未来五年,汽车产业将呈现三大趋势:其一,动力系统多元化,纯电技术以固态电池、高压平台为核心突破方向,氢能技术在商用车领域率先落地,某企业推出的氢燃料电池重卡续航里程大幅提升,混动技术作为过渡方案规避关税壁垒;其二,智能化竞争升级,数据闭环能力成为分水岭,某品牌通过影子模式积累海量驾驶数据,优化自动驾驶算法,其城市道路场景通过率大幅提升;其三,制造模式变革,模块化平台成为主流,某企业“智能岛制造体系”实现多车型共线生产,单台成本显著下降,推动制造环节从“规模经济”向“范围经济”转型。

产业链边界模糊化加速,科技企业深度介入。华为MDC计算平台、速腾聚创激光雷达等国产核心部件实现车规级量产,成本较早期大幅下降;大疆车载智能驾驶系统实现前装量产,关键零部件国产化替代加速推进。这种生态重构催生新的商业模式,某企业通过换电模式积累电池健康数据,优化电池管理系统,其电池寿命延长预期,降低全生命周期成本。

根据中研普华研究院撰写的《2025-2030年中国汽车产业发展趋势及投资前景预测报告》显示:

三、未来市场展望

3.1 核心挑战:技术迭代与市场机制的双重考验

尽管取得显著进展,中国汽车产业仍面临三大挑战:其一,核心技术自主性不足,高端芯片、精密传感器仍依赖进口,某企业因芯片短缺导致某车型交付延迟;其二,市场机制不完善,碳市场流动性有待提升,绿色金融产品风险评估体系缺失;其三,区域发展不平衡,西部地区技术人才短缺,农村地区清洁能源接入成本高。

3.2 突破路径:创新驱动与制度优化的协同推进

破解挑战需从三方面发力:技术创新层面,加大基础研究投入,建立“产学研用”协同创新平台,重点突破氢能储运、CCUS规模化应用等关键技术;制度建设层面,完善碳市场交易规则,扩大行业覆盖范围,引入碳期货等金融衍生品;区域协调层面,实施“东数西算”工程,将东部算力需求与西部清洁能源供给结合,开展“碳汇+乡村振兴”试点。

3.3 未来图景:全球领导力与产业新生态的重塑

展望2030年,中国将基本实现汽车产业碳达峰目标,形成“技术引领、市场主导、全球联动”的新格局。技术层面,固态电池成本降至预期水平,成为主力电源;氢能产业链成本竞争力与燃油相当,实现大规模商业化应用;智能网联汽车L4级自动驾驶在特定场景普及。市场层面,中国品牌占据全球新能源市场显著份额,高端智能汽车市场份额大幅提升。国际层面,中国主导全球汽车碳中和标准制定,通过“一带一路”绿色投资平台输出技术、设备和解决方案。

中研普华产业研究院认为,这场绿色革命不仅是能源结构的转型,更是中国经济高质量发展的历史性机遇。在这条道路上,每一个技术突破都在降低人类对化石能源的依赖,每一次政策创新都在重构市场与政府的关系,每一份绿色消费都在重塑人与自然的契约。

想了解更多汽车行业干货?点击查看中研普华最新研究报告《2025-2030年中国汽车产业发展趋势及投资前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号