核电装备制造还涵盖核电站建设与运营全周期的专用设备与工具研发。从建设阶段的核岛安装设备、常规岛吊装设备,到运营阶段的检测仪器、维修工具,均需根据核电站的特殊环境与运行要求进行定制化设计。核岛设备制造需依赖高端特种钢材的研发与生产,常规岛设备制造则与汽轮机、发电机等发电设备技术紧密相关。

在全球能源结构加速向低碳化转型的背景下,核电作为清洁、稳定、高效的基荷能源,正迎来新一轮发展机遇。作为核电产业链的核心环节,核电装备制造行业承载着保障能源安全、推动技术升级与产业转型的双重使命。中研普华产业研究院发布的《2026-2030年中国核电装备制造行业深度全景调研及投资风险预测报告》指出,当前行业已进入“技术驱动、全链协同、全球布局”的新阶段,市场规模持续扩张,技术迭代加速,产业链生态日益完善。

一、市场发展现状:从“规模扩张”到“质量跃升”的转型

1.1 技术突破重塑行业格局

核电装备制造行业的技术密集性特征显著,其发展高度依赖核反应堆设计、材料科学、精密制造等领域的突破。当前,全球核电技术呈现“三代为主、四代示范”的格局,中国在这一领域已实现从“跟跑”到“并跑”乃至“领跑”的跨越。以“华龙一号”“国和一号”为代表的自主三代核电技术,通过模块化设计、双层安全壳、能动与非能动结合等创新,显著提升了核电站的安全性与经济性,其设备国产化率突破95%,形成覆盖设计、制造、运维的完整技术体系。与此同时,第四代核电技术商业化进程加速,高温气冷堆、钠冷快堆、熔盐堆等新型技术路线逐步从实验阶段走向示范应用,推动核电装备向更高参数、更长寿命、更强抗灾能力方向演进。

1.2 市场需求多元化驱动产业升级

核电装备制造的需求来源正从单一电力供应向多元综合服务拓展。一方面,全球电力需求增长与能源结构转型为核电创造广阔市场空间。随着数据中心、人工智能、电动汽车等新兴领域对稳定电力供应的需求激增,核电作为基荷电源的优势愈发凸显。另一方面,核能综合利用场景不断丰富,区域供暖、工业供汽、核能制氢、海水淡化等新兴应用加速落地。例如,山东海阳核电站已实现大型核能供暖,江苏田湾核电站为周边工业园区提供清洁蒸汽,这些实践为核电装备制造开辟了新的增长极。

二、市场规模演变:全球复苏与本土化替代的双重拉动

2.1 全球市场:新兴经济体成为增长引擎

全球核电市场正经历新一轮复苏周期。美国、法国、英国等传统核电大国通过延长在运机组寿命、重启或新建项目巩固市场地位;东南亚、中东、东欧等地区的新兴经济体则积极规划核电计划,以保障能源安全、降低碳排放。据中研普华预测,到2030年,全球核电装机容量将突破460吉瓦,年均复合增长率保持稳定,其中亚太地区占比持续提升,中国、印度等新兴市场成为新增装机主力。这一趋势为核电装备制造行业提供了持续的需求支撑,尤其是反应堆压力容器、蒸汽发生器、主泵等核心设备的国际市场空间显著扩大。

2.2 中国市场:本土化替代与技改运维市场并进

中国是全球核电发展最活跃的国家之一,其市场规模的扩张具有“新增项目需求”与“存量机组技改运维”双重驱动特征。在新增项目方面,截至当前,中国在运核电机组数量位居全球前列,另有大量机组处于前期规划或审批阶段,为核电装备制造提供了坚实的需求基础。在技改运维市场方面,随着在运机组增加,设备更新、延寿改造、数字化升级等需求逐步释放,预计年均市场规模可观。中研普华强调,中国核电装备制造市场的独特优势在于“全产业链自主可控”,从核燃料循环、核级材料到核心设备制造,本土企业已具备完整供给能力,这不仅降低了对进口的依赖,也为行业在全球竞争中构建了成本与效率优势。

根据中研普华研究院撰写的《2026-2030年中国核电装备制造行业深度全景调研及投资风险预测报告》显示:

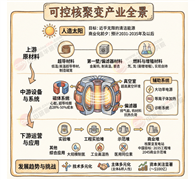

三、产业链重构:从“线性制造”到“生态协同”的升级

3.1 上游:关键材料与零部件国产化率持续提升

核电装备制造的上游涵盖核燃料循环、核级材料及基础零部件等领域。近年来,中国在上游环节的国产化进程显著加速:核燃料供应体系日益完善,铀浓缩产能提升,燃料组件制造能力增强;核级材料方面,特种钢材、锆合金、核级焊材等关键材料的国产化率突破80%,有效降低了设备制造成本;基础零部件领域,民营企业通过专注细分市场,成为核级阀门、压力容器等领域的“隐形冠军”,推动了产业链的精细化分工。

3.2 中游:核心设备制造向智能化、绿色化转型

中游是核电装备制造的核心环节,涵盖核岛设备、常规岛设备及辅助系统设备。当前,中游制造环节正经历三大变革:一是智能制造深度渗透,数字孪生、AI质检、智能焊接等技术应用于研发设计、生产制造与运维服务全链条,显著提升了生产效率与质量一致性;二是绿色化转型加速,环保材料、节能工艺广泛应用,核电装备全生命周期碳足迹降低,同时,核能综合利用技术的成熟推动了相关设备研发,如氦气压缩机、核级石墨等;三是模块化建造成为趋势,通过标准化设计、工厂化预制、装配化施工,缩短了建设周期,降低了现场风险。

3.3 下游:运营服务与后市场潜力释放

下游环节主要包括核电站运营、维护、退役及乏燃料后处理等。随着在运机组增加,下游市场的潜力逐步显现:乏燃料后处理市场进入快速发展期,商用后处理厂建设加速,离堆贮存能力提升;核电站退役市场开始萌芽,预计未来将有首批商业核电站进入退役阶段,催生新的产业链环节。中研普华指出,下游市场的拓展不仅为核电装备制造企业提供了新的业务增长点,也推动了行业从“设备供应”向“全生命周期服务”转型,提升了产业链的整体附加值。

核电装备制造行业正站在全球能源转型与技术创新的历史交汇点,其发展逻辑已从“规模扩张”转向“创新驱动”,从“单一制造”转向“生态协同”。中研普华产业研究院认为,未来五年将是行业从高速增长向高质量发展转型的关键窗口期,企业需以技术创新为根本,以数字化为杠杆,以绿色化为导向,构建覆盖全产业链的可持续生态体系。

想了解更多核电装备制造行业干货?点击查看中研普华最新研究报告《2026-2030年中国核电装备制造行业深度全景调研及投资风险预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号