全球能源转型浪潮下,动力电池作为新能源汽车、储能系统等核心领域的关键部件,正迎来历史性发展机遇。中国凭借完整的产业链布局、技术创新突破及政策持续加持,已成为全球动力电池产业的核心枢纽。随着“双碳”战略深入推进,能源结构调整与交通领域电动化转型加速,动力电池不仅是推动绿色经济的重要引擎,更成为国家科技竞争力与产业升级的战略支点。

数据显示,中国动力电池产业实现快速发展,关键核心技术取得重大突破,特别是电池单体能量密度超过300瓦时/公斤,实现15分钟快速补电,平均续航里程超过500公里。

工业和信息化部党组成员、副部长辛国斌在2025世界动力电池大会上表示,电动化技术正从汽车向工程机械、船舶、航空器、机器人等领域全面渗透,动力电池产业发展前景广阔。

据了解,我国动力电池产业规模持续壮大。产量从2020年的83.4GWh增长至2024年的超过1000GWh,几年间增长十倍多。产业集中度与全球竞争力显著提升,在全球动力电池装车量排名前十的企业中,中国企业稳占六席,合计市场份额超过60%。

中国动力电池行业政策环境分析

中国动力电池行业的崛起离不开政策体系的系统性支撑。近年来,国家层面围绕技术研发、产能规范、市场应用及回收利用等关键环节,构建了多层次政策框架。2009年我国开始试点应用新能源汽车,2014年开始大规模推广。“十三五”以来,随着早期新能源汽车寿命到期,动力电池开始进入规模化退役阶段。动力电池蕴含锂、钴、镍等金属材料,退役后仍具有较高利用价值。发展废旧动力电池综合利用行业,对于实现废旧动力电池资源的高值循环利用,支撑我国新能源汽车产业高质量发展,具有重要意义。为进一步加强新能源汽车废旧动力电池综合利用行业管理,引导行业健康发展,工业和信息化部对《新能源汽车废旧动力蓄电池综合利用行业规范条件(2019年本)》进行修订,形成《规范条件(2024年本)》,于2024年12月16日发布(中华人民共和国工业和信息化部公告2024年第42号)。

市场应用端,新能源汽车推广政策是拉动动力电池需求的核心动力。中央及地方政府通过购置补贴、税收减免、充电设施建设补贴等措施,持续降低新能源汽车消费门槛,间接带动动力电池装机量快速增长。同时,“双积分”政策、新能源汽车渗透率目标等长效机制的建立,倒逼车企加速电动化转型,为动力电池创造稳定市场需求。在储能领域,随着新型电力系统建设提速,政策明确将储能纳入新能源发展规划,支持动力电池在电网调峰、可再生能源消纳等场景的应用,进一步拓宽行业增长空间。

中国动力电池行业发展现状分析

在政策与市场双重驱动下,中国动力电池行业已形成技术领先、产能集中、应用广泛的发展格局。技术层面,动力电池正经历从液态锂电向固态锂电过渡的关键阶段,主流技术路线呈现多元化特征。磷酸铁锂电池凭借成本优势与安全性提升,在乘用车、商用车及储能领域占据主导地位;三元锂电池通过高镍化、硅基负极等技术创新,持续突破能量密度边界,满足高端车型长续航需求;钠离子电池、无钴电池等新型技术路线加速研发,有望在特定场景实现商业化突破,缓解资源约束压力。

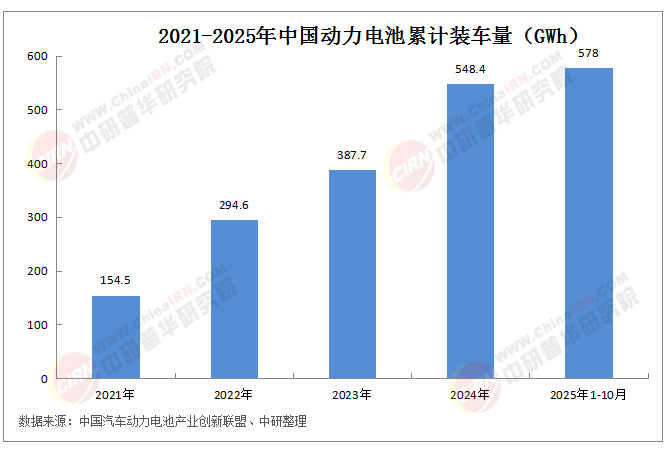

据中研产业研究院《2025-2030年中国动力电池行业发展趋势及投资战略预测报告》分析:2025年1-10月,国内动力电池累计装车量578.0GWh, 累计同比增长42.4%。其中三元电池累计装车量107.7GWh,占总装车量18.6%,累计同比下降3.0%;磷酸铁锂电池累计装车量470.2GWh,占总装车量81.3%,累计同比增长59.7%。

市场需求端,新能源汽车仍是动力电池最主要应用领域,随着渗透率突破40%,单车带电量提升与车型结构升级共同推动需求增长。储能市场成为第二增长曲线,大型储能、户用储能、工商业储能等多场景需求爆发,带动动力电池在储能领域的应用占比持续提升。此外,电动船舶、工程机械、两轮车等细分市场的电动化进程加速,为动力电池创造增量空间。

政策的持续赋能与市场的旺盛需求,共同塑造了中国动力电池行业当前的繁荣景象,但繁荣背后仍需正视潜在挑战。全球产业链竞争加剧、关键资源价格波动、技术路线迭代风险及国际贸易壁垒等问题,正考验着行业的韧性与可持续发展能力。未来,如何在政策引导下巩固技术优势、优化资源配置、突破外部约束,将是中国动力电池产业从“规模领先”迈向“质量引领”的关键所在。

下一步我国将从多方面推动动力电池产业突破升级。编制“十五五”新能源汽车、新型电池产业发展规划,明确为产业发展提供指引。此外,还将扩大应用场景,支持换电模式创新和车网互动试点。同时,我国还将研究建立动力电池碳管理政策体系。

想要了解更多动力电池行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国动力电池行业发展趋势及投资战略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号