导航服务具有技术密集度高、应用场景广、产业关联度强、政策驱动显著等典型特征。在全球数字化加速与我国"数字中国"战略深化的背景下,导航服务已从单一出行工具发展为赋能千行百业的时空信息基础设施,成为衡量国家信息化水平与综合竞争力的重要标尺。

在全球数字化转型浪潮与"数字中国"战略的双重驱动下,导航服务已突破传统定位工具的边界,演变为支撑智能交通、智慧城市、低空经济等战略新兴产业的时空智能基础设施。作为国家信息化水平与综合竞争力的核心标尺,导航服务行业正经历从硬件制造向数据服务、从单一功能向生态协同的深刻变革。中研普华产业研究院在《2026-2030年中国导航服务行业深度调研与投资前景预测报告》中明确指出,未来五年将是导航服务行业重构产业生态、重塑价值分配的关键窗口期,技术创新与场景赋能将成为驱动行业高质量发展的双引擎。

一、市场发展现状:技术融合与政策红利共振下的生态重构

(一)政策驱动:从国家战略到全球标准

北斗三号全球组网完成标志着中国导航服务进入"自主可控+全球服务"的新阶段。国家层面将卫星导航纳入新基建核心范畴,通过《"十四五"航天发展规划》《关于推动卫星应用产业高质量发展的指导意见》等政策文件,明确"北斗+"与"卫星互联网+"双轮驱动路径。地方财政通过补贴推动自动驾驶出租车商业化运营,带动高精度定位设备需求激增。

政策红利加速技术标准国际化进程。北斗系统已全面进入民航、海事、移动通信等国际组织标准体系,服务覆盖多个国家和地区。在东南亚智慧港口建设中,中国输出的北斗高精度定位技术使集装箱装卸效率大幅提升;在非洲市场,北斗短报文通信技术解决偏远地区通信难题,为矿产资源开发提供精准作业支持。

(二)技术突破:从厘米级定位到时空智能

导航服务的技术演进呈现三大特征:高精度化、智能化、融合化。北斗三号系统实现亚太区域厘米级定位精度,配合地基增强系统,使实时动态定位精度突破特定阈值。在自动驾驶领域,某企业开发的"北斗+5G+V2X"融合定位系统,通过多源数据融合算法,将复杂城市环境下的定位误差控制在极小范围内,支撑L4级自动驾驶商业化落地。

智能化技术推动导航服务从被动响应向主动决策升级。人工智能算法整合历史出行数据、实时交通信息、天气状况等多维度参数,实现动态路线优化。

(三)场景赋能:从专业领域到消费级市场

导航服务的渗透深度与广度持续拓展。在行业应用层面,精准农业中北斗终端引导农机实现自动化播种、施肥、收割,作业误差控制在厘米级,显著降低亩均成本;智慧城市领域,北斗与数字孪生技术结合,为交通信号优化、地下管网监测提供时空基准支撑。在消费市场,智能手机北斗安装率接近饱和,可穿戴设备渗透率逐步提升,导航服务成为大众生活的"隐形基础设施"。

二、市场规模:从硬件扩张到服务生态的价值跃迁

(一)核心产值与关联产值的协同增长

中研普华产业研究院模型测算显示,中国导航服务行业市场规模将呈现指数级增长。这一增长由核心产值与关联产值共同驱动:核心产值涵盖芯片、算法、终端设备等硬件制造,关联产值则包括数据服务、运营平台、行业解决方案等软件服务。研究指出,随着技术融合与生态重构的推进,关联产值的占比将持续提升,成为行业增长的主要动力。

在硬件领域,国产22纳米高精度芯片量产推动终端功耗降低,模组成本下降,为大众消费市场普及奠定基础。某企业发布的特定制程芯片实现基带+射频+算法一体化集成,推动整机成本大幅压缩。在软件领域,位置大数据服务通过整合多源数据,为智慧城市、应急管理等领域提供决策支持,成为新的利润增长极。

(二)区域市场与细分领域的结构化升级

东部沿海地区仍是导航服务产品的主要消费市场,但增速放缓;中西部地区通过"新基建"补短板实现高速增长,成为新兴增长极。例如,某西部省份在基层医疗机构部署"AI辅助诊断系统",将县级医院的诊断准确率大幅提升,这一模式正在全国推广。下沉市场的需求特征与东部不同:基层用户更关注"易用性"与"成本",企业需通过"轻量化产品+本地化服务"快速渗透。

细分领域呈现差异化增长态势。交通运输领域作为传统应用场景,市场规模占比最高,其中汽车导航、船舶监控、航空定位等细分市场均呈现强劲增长势头。农林牧渔领域对卫星导航系统的需求日益增长,精准农业通过卫星导航技术实现农田信息的实时采集和精准管理,提高农业生产效率。应急管理方面,卫星导航系统在灾害预警和救援中发挥关键作用,市场规模快速增长。

根据中研普华研究院撰写的《2026-2030年中国导航服务行业深度调研与投资前景预测报告》显示:

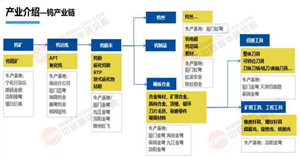

三、产业链:从垂直分工到生态协同的变革

(一)上游:核心元器件国产化加速

上游核心元器件尤其是高精度导航芯片的国产化率显著提升,天线、射频模块等关键部件的技术自主能力不断增强。某企业发布的特定制程高精度芯片,实现了基带+射频+算法一体化集成,推动整机成本大幅下降;另一企业的芯片可兼容全球主流卫星系统,抗干扰技术达到国际先进水平。中研普华分析认为,上游企业需通过"技术复用+场景拓展"降低成本,例如将AI诊断技术从肺部CT扩展至乳腺钼靶,或通过"设备租赁+服务收费"模式缩短回款周期。

(二)中游:从硬件供应商到解决方案提供商

中游企业正从"硬件供应商"转向"解决方案提供商",通过整合多技术、多场景能力,构建复杂环境下的自适应定位系统。例如,某企业开发的低成本高精度惯导模组,已应用于多家车企的L3级自动驾驶车型;另一企业通过优化导航算法,将拥堵预测准确率提升至行业领先水平。在智能交通领域,北斗导航与地图服务商、车企合作,构建"车-路-云"协同定位网络,提升自动驾驶安全性。

(三)下游:数据增值服务生态成熟

下游运营服务生态日趋成熟,基于位置的数据增值服务、时空信息平台及定制化解决方案成为新的利润增长点。某企业依托全国基站网络推出"基站+北斗"融合定位服务,覆盖物流、网约车等领域,用户量快速增长;另一企业将北斗定位与遥感数据结合,对接智慧城市建设,仅智慧交通领域的占比就达较高比例,为其带来了稳定的政企订单。中研普华在报告中强调,下游企业需通过"数据聚合+平台开放"构建生态优势,例如开放API接口吸引开发者入驻,或通过区块链技术实现数据共享与价值分配。

导航服务行业正处于从规模扩张向高质量发展转型的关键阶段。技术创新与政策支持的双轮驱动,正在重塑行业发展逻辑:北斗系统与5G、人工智能、物联网的深度融合,催生了"北斗+"和"+北斗"的创新生态;国家战略的持续加码,为行业提供了稳定的发展环境。未来五年,行业将加速构建覆盖全球、服务全球的时空信息服务体系,为数字经济发展提供关键支撑。

想了解更多导航服务行业干货?点击查看中研普华最新研究报告《2026-2030年中国导航服务行业深度调研与投资前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号