2026-2030年中国培训行业市场深度分析:政策导向、资本流向与竞争格局演变

在全球数字化转型浪潮与终身学习理念深度渗透的背景下,中国培训行业正经历从“规模扩张”向“质量优先”的结构性转型。政策监管的精细化、人工智能技术的突破性应用,以及用户需求从单一知识获取向“能力+场景+价值”三维升级,共同推动行业进入高质量发展新阶段。

一、宏观环境分析

(一)政策环境:从规范治理到高质量发展

自“双减”政策实施以来,中国培训行业经历深度调整。义务教育阶段学科类培训机构压减率超九成,合规转型成为行业主旋律。与此同时,国家对职业教育、素质教育、教育信息化等领域政策支持力度持续加大。《关于推动现代职业教育高质量发展的意见》《国家职业教育改革实施方案》等政策文件相继出台,明确构建产教融合、校企合作的制度体系,为职业教育培训提供制度保障。地方层面,广东省设立专项资金100亿元支持职业技能培训,江苏省实施“技能江苏”行动计划,浙江省建设“浙里技能”数字化平台,精准实施配套措施为行业发展注入强劲动力。

(二)经济环境:需求分层与消费升级

居民可支配收入增速放缓背景下,教育支出结构持续优化。家庭对高性价比、结果导向型培训产品的需求显著增强,三四线城市及县域市场因政策补贴与智能硬件普及成为新增长极。企业端,数字经济转型加速催生对数字化领导力、数据驱动决策等新兴能力的需求,企业培训支出年均增长超15%,推动B端市场成为行业重要增长点。

(三)技术环境:AI驱动教学范式变革

根据中研普华产业研究院《2026-2030年中国培训行业市场全景调研与发展前景预测报告》显示:人工智能、大数据、VR/AR等技术深度融入教育场景,推动培训服务模式重构。AI教育助手实现智能备课、个性化辅导、自动批改及学习预警,大幅提升教学效率;VR/AR技术通过数字孪生复现真实生产环境,降低工业技能实训、应急演练等高风险场景的培训成本;区块链技术重构教育认证体系,实现学习成果的可追溯、可验证,为终身学习体系提供技术支撑。

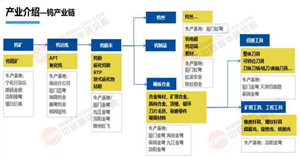

(一)上游:内容与技术双重壁垒

产业链上游由内容提供商(如商学院、专家智库)和技术供应商(AI公司、云服务商)构成。内容端,实战案例库、行业解决方案成为核心竞争力,头部机构与龙头企业合作开发的定制化课程复购率显著提升;技术端,AI驱动的个性化学习系统、虚拟现实仿真培训成为差异化突破口,采用智能学习平台的机构学员完课率较传统模式大幅提升。

(二)中游:服务模式向生态化演进

中游培训服务机构从“单一课程提供”向“全生命周期服务”转型。混合式学习(OMO模式)成为主流,线上课程解决标准化知识传递问题,线下培训聚焦高价值互动与实战演练;培训与咨询一体化模式兴起,机构通过前期诊断、中期实施、后期跟踪的全流程服务,将培训效果与企业绩效直接挂钩。此外,头部机构加速构建“培训+认证+就业+复盘”全链条生态,与企业共建人才发展中台,形成竞争壁垒。

(三)下游:就业市场对接与人才输出

下游环节聚焦就业市场对接与人才输出效益评估。职业院校毕业生就业率保持高位,对口就业率持续提升,得益于产教融合型项目的深度推广。头部机构通过与龙头企业合作开发定制化课程、共建产业学院等模式,实现“招生-培训-就业”闭环,稳定生源与就业保障成为核心优势。

(一)市场集中度提升,头部效应凸显

行业呈现“头部集中+区域深耕”并行态势。新东方、好未来、中公教育等头部企业凭借品牌、资本与技术优势,加速布局职业教育、教育出海及ToB教育服务,市场份额持续提升;区域性中小机构通过本地化课程定制、社区化运营及轻资产合作模式寻求突围,聚焦县域市场与垂直领域形成差异化竞争力。

(二)细分赛道差异化竞争

职业教育:高端技能认证培训(如人工智能、大数据)需求旺盛,课程溢价能力强;产教融合型项目因稳定生源和就业保障受到青睐,头部机构与企业共建产业学院成为主流模式。

素质教育:科技素养教育(编程、机器人)与体育美育培训(艺术、体育类课程)需求持续增长,银发群体对书法、摄影等课程需求爆发,推动用户群体向全年龄段延伸。

企业培训:数字化转型、领导力梯队建设等战略型课程需求激增,大型企业倾向定制化内训,中小企业聚焦模块化技能提升与灵活学习形式。

(一)技术融合:从数字化到智能化

AI技术将深度融入教育全流程,实现“教-学-练-测-评”全流程个性化。智能学习系统根据学员基础动态调整课程难度,推荐针对性练习;智能答疑机器人实时解答学员疑问,降低人力成本。大数据技术通过采集学习行为、课程反馈等数据,优化课程设计与师资匹配,数据驱动的精细化运营成为机构核心竞争力。

(二)需求分层:从通用能力到专项突破

用户需求呈现“横向拓展+纵向深化”特征。横向拓展方面,企业业务多元化推动对复合型管理人才的需求上升;纵向深化方面,关键职能领域培训向“高精尖”方向演进,如财务管理领域“财务数字化转型”课程需求激增,人力资源领域“组织诊断与变革”课程成为新热点。

(三)生态协同:从单一服务到价值网络

头部机构通过并购、战略合作等方式整合产业链资源,构建“课程+技术+服务”全链条能力。例如,并购AI技术团队提升个性化服务能力,投资内容创作团队丰富课程资源,联合产业方开发定制化解决方案。此外,行业生态圈加速形成,头部机构与龙头企业、技术供应商、资本方共建生态,拓展服务边界。

(四)全球化布局:从本土竞争到国际拓展

随着“一带一路”倡议推进,中国教育科技企业加速出海,将AI口语训练、中文学习APP及职业教育课程体系输出至东南亚、中东及拉美市场。预计海外营收占比将显著提升,成为行业第二增长曲线。

(一)重点布局方向

职业教育全链条服务:聚焦高端技能认证培训、产教融合型项目及职业资格与继续教育领域,投资具备课程研发能力与产业资源整合能力的头部机构。

AI+教育融合应用:关注具有核心技术优势的教育科技企业,如开发智能学习系统、学员画像工具的企业,其技术输出能力将受益于行业数字化升级需求。

区域教育均衡项目:布局县域教育提升、乡村教师培训等领域,兼顾社会价值与商业价值。

国际教育服务:关注留学后服务、国际课程本土化及跨境教育科技赛道,把握全球化布局机遇。

(二)商业模式创新

订阅制与会员制:从单次课程销售向年度/季度会员制转型,提升用户粘性与现金流稳定性。

B2B2C模式:与学校、企业、社区等机构合作,通过B端入口触达C端用户,降低获客成本。

教育+内容+电商生态:围绕学习场景延伸内容产品与相关商品服务,提升单用户价值。

(三)风险规避策略

政策合规性:优先布局政策鼓励领域,如职业教育、教育信息化,建立专业政策研究团队预判政策走向。

技术壁垒构建:加强AI、大数据等技术研发投入,避免同质化竞争,提升人均效能与用户体验。

人才梯队建设:完善人才培养与激励机制,探索“AI+教师”协同模式,应对优质教师稀缺挑战。

2026-2030年,中国培训行业将在政策规范、技术创新与需求升级的共同驱动下,呈现“规范化、智能化、多元化、融合化”四大特征。行业格局加速重塑,具备“技术预见+场景创新+生态整合”能力的机构将脱颖而出,成为全球教育创新的引领者。投资者需聚焦技术赋能、细分赛道与生态布局三大方向,规避同质化竞争,分享行业增长红利。

如需了解更多培训行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国培训行业市场全景调研与发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号